La información generada por las distintas oficinas de estadística abarca múltiples ámbitos, como el demográfico y social, económico, de gobierno, seguridad pública e impartición de justicia, así como los relacionados con geografía, medio ambiente y ordenamiento territorial y urbano. Estos datos se recopilan a través de censos y conteos, encuestas, registros administrativos, marcos de referencia geodésicos y geoestadísticos, la Red Nacional de Caminos y estudios topográficos, entre otros.

Ante este vasto volumen de información, podría pensarse que su propósito es únicamente alimentar políticas nacionales, programas públicos, investigaciones académicas o atender las necesidades de usuarios especializados. Sin embargo, la oferta estadística disponible permite obtener una visión integral de México en términos de territorio, recursos, población y economía, facilitando la toma de decisiones basada en datos o, simplemente, proporcionando información relevante a la ciudadanía.

Más allá de una promoción institucional, mi intención es resaltar la existencia de un amplio universo de información estadística disponible para consulta. En esta ocasión, abordaremos algunos indicadores y aspectos generales sobre inclusión y educación financiera.

Recientemente, el INEGI, en colaboración con la Comisión Nacional Bancaria y de Valores, presentó la Encuesta Nacional de Inclusión Financiera (ENIF) 2024,* la cual tiene el objetivo de Ofrecer información estadística e indicadores oficiales a nivel nacional que permitan hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera; asimismo, incorporar cambios y actualizaciones para dar atención a nuevos requerimientos y consideraciones en la Política Nacional de Inclusión Financiera.

Antes de analizar los resultados, es importante revisar algunos conceptos que la propia encuesta contempla, como:

- Capacidades financieras. Se refiere a la forma en que las personas aplican sus conocimientos y habilidades para tomar decisiones informadas, tales como, realizar pagos e inversiones a corto, mediano y largo plazo para su desarrollo y crecimiento económico; asimismo, comprende las actitudes y comportamientos de las personas sobre la forma como administran su dinero y planean para el futuro, en aras de alcanzar un mejor nivel de vida.

- Educación Financiera. Acciones necesarias para que la población adquiera aptitudes, habilidades, conocimientos y actitudes, que le permitan administrar y planear sus finanzas personales, así como usar de manera óptima los productos y servicios que ofrece el sistema financiero en beneficio de sus intereses personales o familiares, de tal manera que comprenda los riesgos, beneficios, derechos y obligaciones que adquiere al contratar un producto o servicio financiero.

- Inclusión Financiera. Es el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades financieras de todos los segmentos de la población**.

Durante muchas generaciones, las capacidades y la educación financiera fueron temas poco valorados y rara vez considerados como aspectos esenciales que debían enseñarse, ya fuera de manera formal o informal. Sin embargo, con el tiempo han adquirido una presencia cada vez más relevante en la vida cotidiana, convirtiéndose en elementos clave para mantener finanzas saludables y lograr estabilidad personal.

Uno de los factores más importantes ante cualquier eventualidad es contar con algún tipo de ahorro, ya que permite afrontar imprevistos o destinar recursos a actividades recreativas sin recurrir a préstamos o créditos.

Según la Encuesta Nacional de Inclusión Financiera (ENIF), el ahorro se logra al reservar una parte del ingreso o reducir el gasto. Así, ahorrar es el primer paso para invertir y construir un patrimonio, con beneficios como la creación de un fondo de emergencia, el cumplimiento de metas personales y familiares, y una mejor calidad de vida.

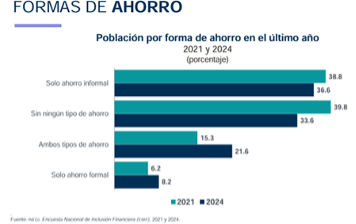

El ahorro puede ser formal o informal, dependiendo de si se realiza a través del sistema financiero (bancos u otras instituciones) o mediante mecanismos informales, como tandas, compra de bienes o participación en cajas de ahorro organizadas entre conocidos.

Entre 2021 y 2024, la población de 18 a 70 años incrementó tanto el ahorro formal como el que combina el formal e informal. Un dato relevante es la reducción del porcentaje de personas sin ningún tipo de ahorro, que pasó del 39.8 % en 2021 al 33.6% en 2024.

Además del ahorro, el acceso al crédito es clave para el desarrollo económico, ya que facilita inversiones y cubre imprevistos. Todas las personas, sin importar su situación, pueden necesitar un préstamo en algún momento para solventar gastos previstos o inesperados.

Según la Encuesta Nacional de Inclusión Financiera (ENIF), en el ámbito económico y financiero, el crédito se define como la confianza en la capacidad, voluntad y solvencia de una persona para cumplir con una obligación contraída. Desde la perspectiva de la inclusión financiera, el crédito es un servicio esencial, ya que permite a hogares y empresas administrar sus flujos de ingresos y gastos a lo largo del tiempo, así como adquirir bienes y servicios en los momentos más adecuados dentro de los ciclos económicos, fomentando así una mayor productividad.

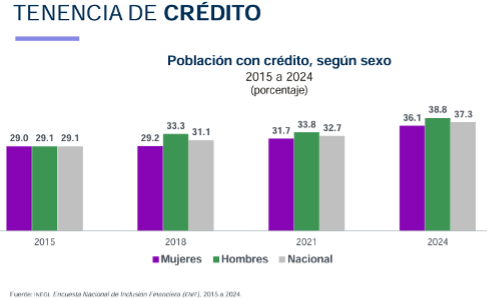

Entre 2015 y 2024, la tenencia de crédito entre las mujeres aumentó significativamente, pasando del 29 % en 2015 al 36.1 % en 2024. Este dato es relevante, ya que una proporción importante de ellas es responsable del sostenimiento de sus hogares.

Asimismo, el acceso al crédito para la población de 18 a 70 años ha registrado un incremento notable en casi una década, reflejando una mayor inclusión financiera.

En 2024, el principal tipo de crédito utilizado corresponde a las tarjetas de crédito departamentales, con un 22.6 % de la población. Le siguen las tarjetas bancarias, los créditos de nómina y, en menor medida, los créditos contratados por internet o aplicaciones.

Sin embargo, el crédito implica la obligación de pagarlo en el plazo establecido. En muchos casos, el incumplimiento o retraso en los pagos genera intereses que pueden volverse difíciles o imposibles de cubrir con el tiempo.

Como se observa, la educación e inclusión financieras son fundamentales, no solo para las instituciones y políticas nacionales, sino también para la ciudadanía. Comprender este fenómeno y su impacto en nuestro país nos permite reconocer su importancia y aplicarlo en nuestro desarrollo personal y financiero.

* https://www.inegi.org.mx/programas/enif/2024/

** Documento Conceptual: https://www.inegi.org.mx/contenidos/programas/enif/2024/doc/889463923121.pd