En la mayoría de los casos, a temprana edad descubrimos el valor del dinero, ya sea porque queremos o necesitamos algo, y comprendemos que los deseos o necesidades materiales tienen un costo económico que se cubre con dinero. En ese momento, la primera reacción es solicitarlo directamente a nuestros padres, para aquellos que tienen esa suerte, o darse cuenta de que se debe conseguir de alguna manera para obtener lo que se desea. Bajo este contexto, tenemos nuestro primer acercamiento con el dinero y comprendemos lo necesario que es para satisfacer nuestras necesidades. Con el paso del tiempo, nos damos cuenta de que no es tan fácil conseguirlo o ganarlo, aunque generalmente eso no nos detiene para gastarlo.

La pandemia por Covid-19 acentuó la preocupación por las finanzas, debido a la incertidumbre que generó en la estabilidad laboral para hacer frente al pago de gastos diarios y deudas adquiridas, lo que conllevó a un estrés financiero.

A finales de junio, el inegi dio a conocer la Encuesta Nacional sobre Salud Financiera (ENSAFI) 2023, que tiene por objetivo Generar información estadística a nivel nacional y por entidad federativa sobre los aspectos que definen la salud financiera de la población de 18 años y más en el país, asimismo conocer sobre las preocupaciones más comunes y el estrés que la población pueda sentir a consecuencia de su situación financiera, e impactos en su vida.

Entre sus resultados encontramos que el 52.0 % de la población de 18 años y más tiene algún tipo de ahorro.

Para el caso de los valores del indicador de bienestar financiero, los tres estados con los mayores valores fueron: Quintana Roo (56.3), Coahuila (55.9) y Ciudad de México (55.6). Los valores más bajos se encontraron en Morelos, Zacatecas y Oaxaca (todos con valores cercanos entre 49.0 y 49.9). Guerrero registró un valor de 49.0. Aguascalientes se situó en el lugar 14, por encima de Querétaro.

Según la ENSAFI, el estrés financiero se define como «un estado de preocupación y ansiedad ante una situación financiera difícil o de incertidumbre, que puede producir afectaciones de tipo fisiológico, psicológico y en las relaciones interpersonales».

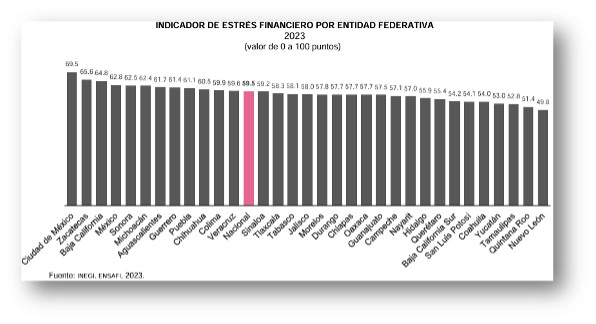

El indicador de estrés financiero para el país fue de 59.5 puntos. Resultó ser mayor para las mujeres (62.5 puntos) que para los hombres (56.0 puntos). Las tres entidades con mayor nivel de estrés financiero fueron Ciudad de México (69.5 puntos), Zacatecas (65.6 puntos) y Baja California (64.8 puntos). Aguascalientes se encuentra entre los siete estados con mayor nivel de estrés financiero. Destaca Nuevo León con el menor nivel de estrés financiero a nivel nacional.

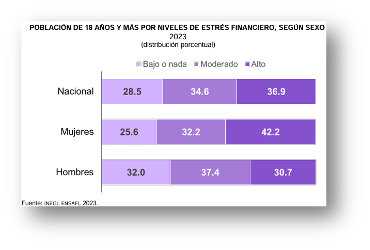

En cuanto a los niveles de estrés financiero, el 36.9% de la población experimentó un nivel alto; el 34.6%, un nivel moderado, y el 28.5%, un nivel bajo o nulo. Las mujeres mostraron un mayor porcentaje de estrés financiero alto, con una brecha de 11.5 puntos porcentuales respecto a los hombres: un 42.2% de las mujeres frente a un 30.7% de los hombres presentaron este nivel de estrés.

Los grupos de edad con mayor prevalencia de estrés alto se ubicaron entre los 30 y 49 años y entre los 50 y 64 años. En ambos grupos, más del 40% de la población presentó este nivel de estrés. En contraste, el porcentaje de personas jóvenes (de 18 a 29 años) con estrés alto fue del 28.6%.

En relación con las consecuencias del estrés financiero, el 34.9% de la población experimentó efectos fisiológicos, como dolores de cabeza, trastornos gastrointestinales o cambios en la presión arterial. El 30.7% sufrió impactos psicológicos, como problemas de sueño o alimentación, y el 10.3% tuvo problemas sociales u otros tipos, como conflictos con familiares o en el trabajo. No obstante, el 57.2% de la población no experimentó consecuencia alguna derivada del estrés financiero.

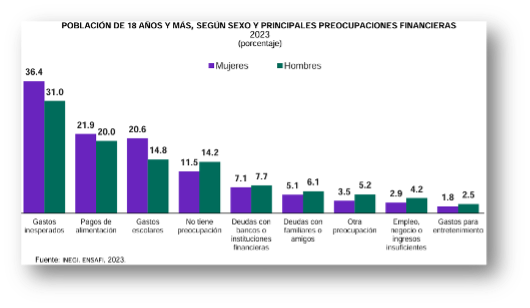

Las principales preocupaciones financieras de la población de 18 años y más en México fueron similares para ambos sexos, con algunas diferencias solo en términos de porcentaje. Los gastos inesperados representaron la principal inquietud para mujeres y hombres, con porcentajes de 36.4% y 31.0%, respectivamente. Siguieron los pagos de alimentación y los gastos escolares.

El 39.1% de la población de 18 años y más que tiene un alto nivel de estrés financiero no tiene ahorros formales o informales, mientras que el 27.7% de la población con bajo o nulo estrés cuenta con estos ahorros. Además, el 45.4% de la población de 18 años y más tiene mucha preocupación por tener gastos imprevistos (enfermedades, accidentes o reparación de vehículo).

En 2024, se supone que ningún trabajador en México puede ganar menos de 7,500 pesos al mes. De acuerdo con CONEVAL, al corte de marzo de 2024, el valor monetario de la canasta básica en regiones urbanas fue de 4,515 pesos mensuales por persona, mientras que para las regiones rurales el costo es de 3,252 pesos mensuales. Esto tiene como consecuencia que la mayoría de las personas y hogares no estén en capacidad de conformar un ahorro. Resulta irónico cómo los servidores públicos encargados del tema recomiendan a las personas que ahorren, cuando el sueldo que se recibe en la mayoría de los casos apenas alcanza para cubrir los gastos diarios.

Para aumentar el bienestar financiero y disminuir el estrés, deberán generarse políticas públicas que busquen elevar los sueldos percibidos, promover la educación financiera, advertir sobre la problemática del endeudamiento y fomentar una cultura de ahorro en un contexto que lo permita. Esto se debe a que, por decreto, ni las personas recibirán un mejor sueldo ni podrán ahorrar cuando no tienen recursos suficientes para hacerlo.